Mỹ Sử Dụng Công Thức Nào Để Tính Thuế 46% Cho Việt Nam?

Tổng thống Mỹ Donald Trump.

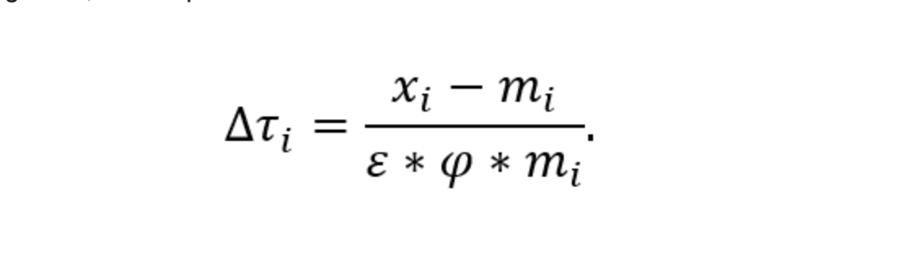

Công Thức Tính Thuế Của Mỹ

Công thức tính thuế được áp dụng trong trường hợp này là một mô hình cân bằng thương mại, trong đó:

-

xᵢ: kim ngạch xuất khẩu của Mỹ sang quốc gia i (ví dụ: Việt Nam khoảng 13,1 tỷ USD).

-

mᵢ: kim ngạch nhập khẩu của Mỹ từ quốc gia i (ví dụ: Việt Nam khoảng 136,6 tỷ USD).

-

ε: độ co giãn của cầu nhập khẩu theo giá (độ giãn của cầu đối với giá hàng nhập khẩu).

-

φ: hệ số chuyển giá từ thuế sang giá hàng nhập khẩu (chuyển tiếp thuế quan).

Với công thức này, sự thay đổi thuế đối với Việt Nam có thể được tính như sau:

Δmi=Δτi⋅ε⋅φ⋅miΔmᵢ = Δτᵢ cdot ε cdot φ cdot mᵢΔmi=Δτi⋅ε⋅φ⋅mi

Trong đó, Δτᵢ biểu thị mức tăng thuế cần thiết để điều chỉnh sự mất cân bằng thương mại giữa Mỹ và Việt Nam.

Mục Tiêu Của Thuế "Có Đi Có Lại"

Mục tiêu của mức thuế "có đi có lại" là giảm nhập khẩu từ Việt Nam sao cho (xᵢ - mᵢ + Δmᵢ) = 0. Tức là, Mỹ muốn cân bằng thương mại với Việt Nam, làm cho giá trị nhập khẩu từ Việt Nam giảm về mức tương đương giá trị xuất khẩu của Mỹ sang Việt Nam.

Áp Dụng Công Thức Cho Việt Nam

Với các số liệu ước tính của Việt Nam cho năm 2024:

xᵢ = 13,1 tỷ USD (kim ngạch xuất khẩu của Mỹ sang Việt Nam)

mᵢ = 136,6 tỷ USD (kim ngạch nhập khẩu của Mỹ từ Việt Nam)

ε = 4 (độ co giãn của cầu nhập khẩu theo giá)

φ = 0,25 (hệ số chuyển giá từ thuế sang giá)

Công thức tính toán mức thuế sẽ như sau:

1. Chênh lệch xuất khẩu: xi−mi=13,1−136,6=−123,5 tỷ USDxᵢ - mᵢ = 13,1 - 136,6 = -123,5 , ext{tỷ USD}xi−mi=13,1−136,6=−123,5tỷ USD

2. Tham số chuyển tiếp: ε⋅φ⋅mi=4⋅0,25⋅136,6=136,6ε cdot φ cdot mᵢ = 4 cdot 0,25 cdot 136,6 = 136,6ε⋅φ⋅mi=4⋅0,25⋅136,6=136,6

3. Tính Δτᵢ: Δτi=−123,5136,6≈−0,904Δτᵢ = frac{-123,5}{136,6} approx -0,904Δτi=136,6−123,5≈−0,904, tương đương với -90,4%.

Giải Thích Mức Thuế 46%

Kết quả thuế tính ra 90,4% cho thấy rằng mức thuế tối đa để cân bằng thương mại giữa Mỹ và Việt Nam có thể lên tới 90%. Tuy nhiên, thực tế, chính quyền Mỹ "chiết khấu" con số này và áp dụng mức thuế thấp hơn (ở mức 46%), nhằm tránh tác động quá mạnh lên thị trường và các đối tác thương mại. Mỹ có thể lựa chọn mức thuế thấp hơn sau khi điều chỉnh tham số tính toán, với hy vọng đạt được thỏa thuận với các quốc gia để mở cửa thị trường hơn.

Tổng Kết

Công thức tính thuế của Mỹ cho Việt Nam dựa trên mô hình cân bằng thương mại và thuế đối ứng, nơi mục tiêu là làm giảm nhập khẩu từ Việt Nam bằng cách áp đặt thuế cao. Tuy nhiên, mức thuế thực tế áp dụng có thể thấp hơn do điều chỉnh tham số hoặc các cuộc đàm phán song phương giữa Mỹ và Việt Nam. Mặc dù 46% là mức thuế cao, nhưng vẫn thấp hơn mức 90% mà công thức tính toán ban đầu cho ra, cho thấy sự linh hoạt trong cách thức áp dụng chính sách thuế.

http://tuvanvang.com

{kind=link}

Đọc nhiều nhất

Doanh nghiệp BĐS công nghiệp có 95,4% vốn của UBND tỉnh Bình Dương đang kinh doanh thế nào?

2024-08-15

Chứng khoán Mỹ đi ngang chờ dữ liệu lạm phát

2024-08-13